有这么一个企业,冯柳长期重仓,张坤更是大买50亿,扎在里面的基金机构将近700家。

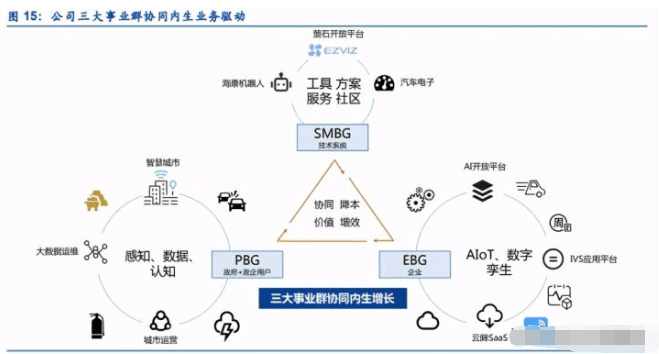

公司在安防领域连续8年蝉联视频监控行业第一。目前公司主营安防摄像头,前后端音视频产品、中心设备机器人和智能家居等创新业务。公司的主营业务基本能分为三大业务群:

公共服务事业群以城市治理跟服务为内容,门槛高,以综合解决方案为主;主要营业产品为道路摄像、污染监控、政务巡逻;下游需求客户为公安、交通、司法等部门。

企事业事业群以大规模的公司市场服务管理为内容,初期以硬件为主,后期逐步为头部客户推出综合解决方案;基本的产品为人脸识别、考勤设备、客群分析;下游需求客户为能源、金融企业,以及一些智能楼宇等公司。

中小企业事业群以中小企业团队服务为内容,以大数据跟云计算做为产品,制定相关行业数据产品的解决方案,打造海康云商网络站点平台;下游需求客户为中小企业及用户终端。

公司三大业务相互独立,但又相互协同驱动业务发展,帮助海康威视成为以视频为核心的职能物联网解决方案和大数据服务的世界一流提供商。

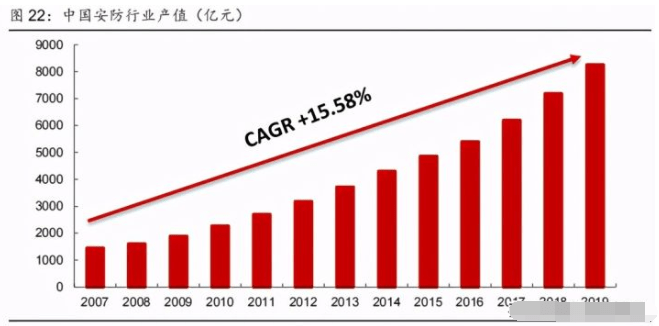

中国是全球最大的安防市场,2018年中国安防产值占全球的32.4%。2018年全球安防产值同比+7%,其中,中国安防产值同比+16%,可以说中国市场占据了全球市场的重中之重。

中国安防产值2019年达到8260亿元,同比+15%,约占GDP的8‰。

境外业务营收10年复合增长44%,占比稳步提升。近年公司受到贸易摩擦等影响,北美

市场业务出现负增长,但一方面新兴国家需求整体不断向好,2019 年公司实现境外收入 162.39 亿元,同比+14.4%,占比 从 2010 年的 16.9%提升至 2019 年的 28.2%。

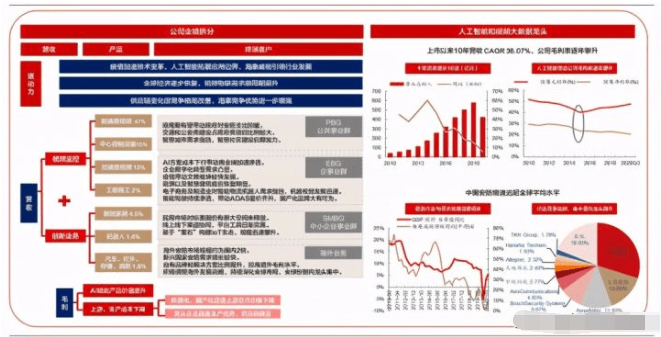

毛利率方面,随公司规模增长,行业竞争加剧,在2015年时下降到了低估40%,此后公司开始追求规模与效益平衡,进行产品结构调整,提升产品毛利率占比,截止2020年年报显示,最新毛利率为46.53%。盈利能力方面,ROE净资产收益率常年保持在20%以上,近几年最低的数值23.80%,最高35.89%,可以说很优秀。,体现其较强的股东回报能力。

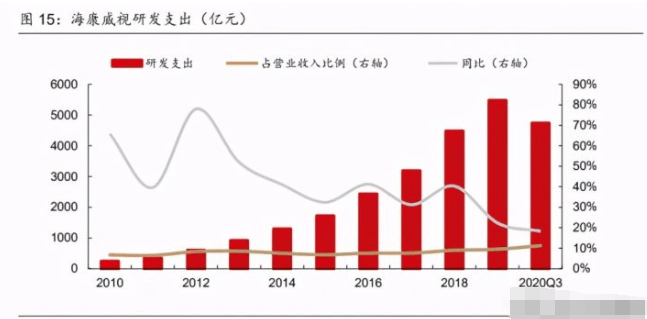

科技企业的核心竞争力毋庸置疑为研发创新。公司19065名研发、技术服务人员遍布全球10个研发中心跟7所生产基地中,构建以研发、生产一体化的海康体系。截止2019年底,公司累计拥有授权专利4119件、软件著作权1042 份,拥有视音频编解码、视频图像处理、视音频数据存储等核心技术,以及云计算、大数据、深度学习等前瞻技术。公司开创性的统一软件架构,使组件平均复用率达到 93%,高效使用研发资源,解决碎片化场景开发、维护问题。公司一直维持较高的研发投入,从2015年的6.8%稳步提升至2020年的10.05%,2020年研发投入63.79亿元,同比增长16.3%。业界人称小华为。

公司目前处于安防领域的绝对龙头。随着5G时代的加速到来,安防边界逐渐模糊化,场景开始高度碎片化,大数据、云计算、AI将成为未来主流。

1)受全世界疫情影响,供应链出现变化。相关上游生产商优先供货有突出贡献的公司,中小企业加速出清,集中度快速提升,竞争格局改善,海康全球竞争力进一步增强。

2)全球经济有望在疫苗使用后较快恢复,带动视频物联需求顺经济提升。安防边界逐渐模糊化,场景开始高度碎片化。长尾效应有助于公司业绩再踏入一个台阶

3)疫情加速安防全球智能化落地,视频物联边界不断拓展。传统视频监控技术与AI融合

扩展出更多应用场景,AI 赋能提升产品价值量,打开行业天花板,带动公司营收、毛利率

4)随着科学技术的发展和5G时代的加速到来、依托雄厚的科研实力,公司有望在大数据、云计算、人工智能等领域扩展全新业务,增加海康威视的综合实力。

1,安防市场受经济周期影响较大,如果宏观经济下行、下游需求存在不确定的风险;

2,如果未来中美贸易摩擦加剧,海康威视的供应链体系、全球化布局将会被贸易关系影响;

3,安防,AI推进没有到达预期:安防AI升级趋势,受到成本、研发技术壁垒等制约,公司有推进、研发没有到达预期的风险;

创新业务孵化没有到达预期:公司创新业务多数处于探索期,业务体量比较小,未来存在推

最后,本期视频内容仅作为公司介绍,不作为买卖依据。我们学习公司不是为了短期的买卖买卖,而是为长期的投资机会做准备。